资料均收集于2019年9月,原本以思维导图的形式呈现,随看随记录。本篇整理文字版~

原始资料

https://xueqiu.com/7866841863/126922404

http://chsh.sinoins.com/2017-11/07/content_246678.htm

http://www.woshipm.com/user-research/2830413.html

https://www.jishuwen.com/d/2jbG

https://finance.sina.cn/insurance/hydt/2019-01-05/detail-ihqhqcis3411967.d.html

观点

注:本部分来源与网上搜索的互联网保险行业论坛的新闻稿。

互联网保险到底是工具

互联网保险最大贡献-用户教育

我们要帮助客户解决问题,不仅仅提供资讯、产品

互联网保险很好地解决了信息对称问题

用户习惯的变化-例如保费月缴

寿险公司卖长期险是主观原因,因为KPI

未来趋势,健康险的核心不是保险,而是健康,所有客户的需求点来自于他对健康的需求,所以,健康保险更重要的一点,是和整个健康产业链打通。

健康保险未来趋势首先就是健康险和产业融通。如果说互联网健康保险未来的趋势,我认为,更多的是在交易层面,把互联网当作交易平台和工具,更多的是互联网在打通线上线下健康服务和保险交易整个链条当中。

在做健康险、意外险、重疾险的今天,最大的问题是来自风控,来自征信机构、小贷机构,那些人有没有借钱,如果他借钱心态就变了,所以三类人,就是互联网保险公司的毒瘤:债台高筑、疾病缠身、恶疾难改的人,怎么样识别这些人是保险平台要干的事情

黑产

服务-快速理赔

微保

车险行业有个痛点,不知道车主的信息,联系不到客户,中间有很多自然链、渠道等等。所以,我们希望成为行业的数字助手。

比如在做和社保相关的业务,大病的业务,也是很多保险公司承保了很多,但和客户之间没有联系的,我们希望通过这些方面的介入,帮助保险公司和用户之间建立联系

微信是个工具,微保在微信钱包里的服务定位也是工具

深度定制+严选

作为工具最关心的一是理赔,二是保单管理

互联网保险经纪平台

- 互联网中介渠道

- 互联网场景渠道

- 互联网流量渠道

互联网中介渠道

有产品了,再去找用户

互联网场景渠道

小米的渠道内售卖“手机意外险”

滴滴的平台内售卖“车险”

互联网流量渠道-支付宝、微保、水滴保

支付宝

10亿用户都是基于金融消费类的刚需进入支付宝的:始于支付,支付宝早就构建起了基于金融业务的生态链条,在这样的生态下,保险经纪业务只是用户金融消费需求上自然而然的一环

微保

熟人社交的互信程度和腾讯的品牌背书

水滴保

水滴保作为水滴公司的核心业务板块,与事前保障补充模块水滴互助、社会责任模块水滴筹共同组成了完整的“事前保障+事后救助”保险保障体系,该体系内的用户对个人健康的风险意识、危机意识,要远高于其他互联网保险平台用户

社交+自有渠道建设

微保价值观

普惠

严选+定制

我该买哪个

哪个产品好

解决的问题

- 挑保险头疼

- 选保险犯难

- 买保险怕坑

服务和信任

劝阻用户重复投保

重、近、揽

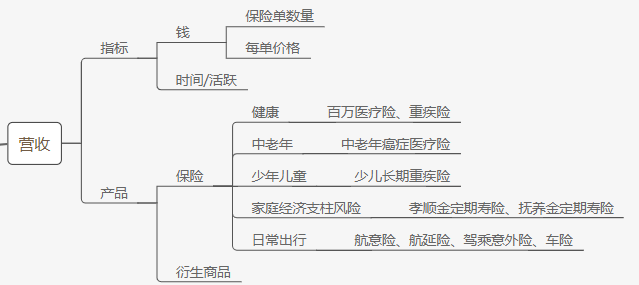

营收

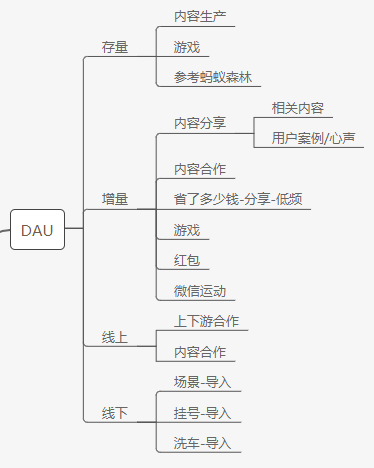

DAU

运营活动

- 运动鼓励金

- 下雨天领补贴

- 保险红包

- 外部合作-微信支付

服务

保险本身

- 事前风险管理

- 事后财务补偿

增值服务

- 保险管家

- 押金垫付

- 专家预约

- 专人陪诊

注:曾经跟一位香港朋友提过专人陪诊这个模式,她表示在香港只要你有钱就可以享受这种服务,莫得钱的话就只能老老实实排队,这里可以参考一下香港的陪诊服务。

社交属性

此部分涉及微保的社交属性分析,来自新闻稿。

- 通过社交拓展用户和购买渠道。

- 通过强社交属性的产品和用户服务提升用户的获得感,增强用户与微保的互动频次

- 报告显示,大部分微保用户愿意将产品分享给朋友,而收到朋友推荐的医疗险后,新用户购买几率提升了2.5倍

微保医疗险的销售经验

- 主动访问小程序购买保险

- 通过朋友转发和其他营销活动进入购买

营销活动

- 微保还以“保险红包”的形式,为用户提供意外险产品,以创新的形式获得用户的参与度。

- 微保运动鼓励金

用户真正需要的

比如你患了重大疾病,可以去申请快速就诊的服务,我们确保5天内帮你找到专家医生,10天内找到三甲医院的床位和医院

在车险方面,微保在筹备阶段通过调研发现,有70%、80%的用户其实是对现有的保险公司认可的,“所以在车险方面我们做的是续保的生意。我们希望帮现有的用户在原有的保险公司中,以最简单,最优惠的价钱,找到或是完成交易。

创新的模式

Metromile

通过智能OBD(车载诊断系统)接入用户汽车,获取用户驾驶数据从而对车险重新定价,打破旧有统一化的定价模式。真正的“千人千价”。

Discovery

网址:https://www.discovery.co.za/portal/

通过督促计划对客户健康行为干预,线上+线下数据评估用户健康状态,并提供奖励。